11月は毎年恒例!家計予算を立てているモモです。

一人暮らしでも衝動買いに負けず、うまくやりくりしながら家計を回していくことを目標にしています。

- やりたいこと・欲しいもの・年間行事を全て書き出す

- 来年絶対実現させたい!というものをピックアップする

- 実現させる時期を割り振ってバランスを整える

- 資産運用計画が計画通りに進んでいるかチェック(必要ならどうやって挽回するか考える)

- 直近3年分の家計簿をもとにおおよその予算を決定

- 全体のバランスを見て、実現可能か精査→必要なら調整して完成!

前回の記事で2までご紹介したので、今回は3についてご紹介できればと思います。

3.実現させる時期を割り振ってバランスを整える

まず、2でピックアップした特別予算の項目とおおよその金額をポストイットに書いていきます。

こんな感じです。

写真は金額が入っておらず、申し訳ありません。

少々、気恥ずかしかったもので……。

実際は、このときに欲しいものの値段を調べたり、旅行の予算をある程度決めたりして、必要になりそうな金額を書いておきます。

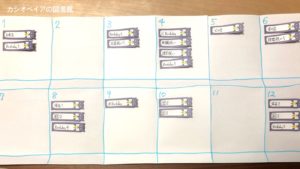

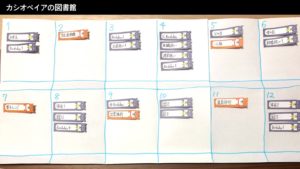

次に、大きめの紙に1月から12月と書いた枠をつくります。

その紙に先ほどつくったポストイットを該当する月に貼り付けていきますが、タイミングが明確になっている年間行事を先に入れてしまいます。

さらに、やりたいことや欲しいものをこれに追加していきます。

今回の2019年の私の例だと2月・7月・11月あたりが比較的余裕がありそうなので、この時期を狙って、ポストイットを貼っていきました。ただ、旅行関係だと一緒に行く人の都合とかもあるので、そこは相談しながら決めていきます。

最後に、月毎にそれぞれの項目を合計すれば、各月で必要となってくる特別予算のできあがりです。

私の場合、少ない月で1万ほど、多い月で8万ほど(⁉)の特別予算が必要なことがわかりました。

結構ばらつきが大きいので、少々調整しつつ、6月と12月にはささやかながらボーナスが出ますので、7~8月、および1~2月は少々予算を多めにしておきました。

しかし!!年間の特別予算の合計はなんと約50万という結果に!!

や、やばい……。破産してしまう。

でも、現実を知ることが大切ですよね。

とにかく、やりたいこと・欲しいものを手にしようとしたら、これだけのお金が必要なことがわかりました。

何も考えずに行き当たりばったりで行動していたとしたら、年の後半には金欠になっていたでしょうから、早めにわかってよかったです。

実現可能かといった検証は最後の6で行うので、今はとりあえずこれでよしとして、次のステップに進むことにします!

最近のコメント